↵

Наверняка, не для кого ни станет секретом тот факт, что при получении какого-либо материального дохода на определённую сумму любой гражданин Российской Федерации (за редким исключением) обязан выплатить налог, в том числе это касается и детей, получивших в своё распоряжение какое-либо имущество.

К этой обязанности можно относиться по-разному, но факт его обязательного исполнения оспариванию не подлежит, так как неуплата налога может образовывать не только гражданско-правовую ответственность, но и уголовную.

Но всё не так прямолинейно, как может показаться на первый взгляд, так как действующее законодательство в данном вопросе имеет множество нюансов, которые могут позволить не только сократить сумму налоговых обязательств, но и принципиально избежать необходимости уплаты части суммы от полученного дохода.

И именно об этих нюансах и пойдёт речь в настоящей статье.

Как определяется размер налога

Итак, все необходимые законные положения относительно рассматриваемого вопроса прописаны в главе 23 Налогового Кодекса РФ, с которыми следует ознакомиться всем без исключения «налогообязанным лицам».

Как известно, доходы физических лиц облагаются налогом в размере 13%, что применимо и к получению дивидендов с продажи имущества, в данном случае с продажи транспортного средства.

Для того чтобы всесторонне рассмотреть имеющиеся особенности налогового законодательства, следует остановиться на 4 различных сценариях, которые могут быть образованы в результате осуществления купли-продажи транспортного средства:

- Гражданин «А» приобрёл автомобиль «N» 1 февраля 2017 года за 400.000 рублей, а 1 февраля 2018 года он продал его за 500.000 рублей;

- Гражданин «Б» приобрёл автомобиль «N» 1 февраля 2017 года за 500.000 рублей, а 1 февраля 2018 года продал его за 400.000 рублей;

- Гражданин «В» приобрёл автомобиль «N» 1 февраля 2015 года за 350.000 рублей, а 1 января 2019 года продал его за 450.000 рублей;

- Гражданин «Г» приобрёл автомобиль «N» 1 февраля 2017 года за 200.000 рублей, а 1 февраля 2018 года продал его за 250.000 рублей.

Всё нижеописанное – это возможные действия, которые могут быть предприняты субъектом налоговой базы для снижения суммы обязательных отчислений, а в некоторых случаях и для того, чтобы полностью избежать данных выплат.

Сценарий №1

Здесь всё предельно понятно и стандартно. Гражданину «А» потребуется внести положенные 13% от суммы фактического дохода – то есть (500.000 – 400.000) *0,13=13.000 рублей и направить их в «государственную казну».

Этот расчёт будет осуществляться на основании статьи 220 НК РФ часть 2:

налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Крайне важно предоставить в налоговую инспекцию документы, которые смогут подтвердить стоимость покупки, иначе налог будет исчисляться из всей суммы продажи в 400.000 рублей.

Сценарий №2

Как видно из примера гражданин «Б» не получил реальных дивидендов, так как сумма, полученная после продажи автомобиля меньше суммы, которая была потрачена на его приобретение.

400.000-500.000= - 100.000 рублей, субъект не только не получил прибыли, но и ушёл в минус.

Но необходимо понимать, что в вопросе применения налогового законодательства нельзя ничего пускать на «самотёк». Для подтверждения отсутствия прибыли гражданину «Б», и любому другому человеку на его месте, необходимо будет заполнить декларацию, к которой следует приложить два договора купли-продажи, соответственно, один, подтверждающий потраченную сумму на приобретение, другой, на продажу.

Сценарий №3

На первый взгляд, кому-то может показаться, что и в данном примере всё предельно понятно, но это далеко не так. В соответствии с пунктом 17.1 налогом не облагаются доходы, получаемые физическими лицами за соответствующий налоговый период:

от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

В описанном выше сценарии автомобиль «N» у гражданина «В» находился в течение более 3-х лет, после чего уже был продан.

Поэтому вывод очевиден – нет никакой необходимости расставаться с дополнительной суммой.

Сценарий №4

При определении суммы налога в данном сценарии следует обратиться к положениям части 2 статьи 220 НК РФ, в которой указано следующее:

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, в рассматриваемом примере гражданин «Г» продал автомобиль, который находился у него менее 3-х лет, и получил с этой сделки по купли-продажи реальные дивиденды в размере 50.000 рублей. Если гражданин «Г» не обратится в налоговую инспекцию, то сумма его налога будет исчисляться исходя из формулы: (250000-200000)*0,13=6500 рублей.

Но, с учётом положений части 2 статьи 220 НК РФ, любой гражданин имеет право на получение имущественного налогового вычета, который в сумме не может превышать 250.000 рублей.

Если гражданин «Г» обратиться в налоговую с декларацией и с заявлением о получение имущественного налогового вычета, то формула уже примет иной вид. Здесь уже не важно, за какую стоимость автомобиль приобретался, главное это полученная сумма и именно из неё подлежит вычесть максимальную сумму, упомянутого вычета, то есть (250000-250000)*0,13=0

Стоит понимать, что данным правом могут воспользоваться и граждане из приведённых сценариев под номером 1 и 2, если по каким-то причинам они не смогут предоставить вместе с декларацией копию документа, который бы подтверждал сумму, потраченную на приобретение транспортного средства.

Расчёты бы у них выглядели следующим образом:

- (500000-250000)*0,13=32500 вместо 13.000

- (400000-250000)*0.13=19500 вместо 0

Как видно, разница между «до» и «после» более чем значительна. Поэтому крайне важно в течение всего периода эксплуатации транспортного средства сохраняться документы, которые смогут подтвердить и сумму покупки, и срок нахождения в собственности.

Но, данным имущественным налоговым вычетом можно воспользоваться только один раз в течение одного календарного года.

Какие льготы предусмотрены на выплату налога в 2019 году?

Налог на роскошь зависит от мощности двигателя – владелец будет больше платить. В 2019 году не предусмотрены дополнительные обязательства для водителей люксового сегмента автомобилей.

Налоговое обязательство прекращается при условии, если автомобиль был подарен близкому родственнику или члену семьи.

Не будет обязательства, если автомобиль оборудован специальным знаком инвалида и имеет мощность до 100 л.с.

В 2019 году полностью освобождаются от выплаты следующие категории граждан*:

- Все лица со статусом военнослужащих-ветеранов;

- Участники ликвидации ЧАЭС;

- Ветераны ВОВ;

- Инвалиды (любая категория);

- Члены семей лиц, погибших при исполнении воинского долга;

В налогооблагаемую базу включены авто с мощностью до 100 л.с.

Пенсионеры могут рассчитывать на скидку в 50% при условии, если авто имеет мощность не более 100 л.с.

В некоторых регионах действуют отдельные скидки. Например, в Санкт-Петербурге пенсионер получает 100% освобождение по уплате на авто мощностью до 150 л/с.

Как юридические лица выплачивают налог на продажу авто?

Все зависит от системы налогообложения, по которому работает предприятие.

Если компания работает по упрощенной системе налогообложения – к выплате необходимо рассчитать 6%. Если компания использует налоговый вычет – 15%.

При использовании общей системы налогообложения, компания должна будет перечислить в пользу государства 24%. Исключение – налог не будет выплачиваться, если компания продает транспортное средство за ту же сумму, что и приобрело.

Налог на гибридный автомобиль

Автомобили, которые используют для осуществления своего движения более одного источника энергии именуются – гибридами. Данная категория транспортных средств уже давно и активно используются в Азии и некоторой части европейских стран, в отличие от России, где «гибриды» и на начало 2019 года считаются многими как некая «экзотика», которая не совсем уместна на территории нашей страны.

Несмотря на то, что по большей части данные гибриды предлагают значительно меньше энергозатрат, что приводит к снижению коэффициента загрязнения окружающей среды, владение подобным транспортным средством не является поводом на получение каких-либо преференций, в том числе и в вопросах налогового законодательства.

Налог на данный вид транспортного средства начисляется на тех же условиях, что и для «более вредных» топливных «собратьев» и рассчитывается с учётом положений статьи 361 Налогового Кодекса РФ.

Формула имеет стандартный вид – «база умноженная на налоговую ставку», база определяется по фактической мощности двигателя (количество лошадиных сил), а ставка определяется на федеральном (статья 361 НК РФ) и региональном уровне, где они могут различаться в ту или иную сторону.

Тут необходимо внести некую ясность, так как гибридные автомобили имеют два двигателя, вопрос определения мощности может ввести кого-то в заблуждение. А здесь всё достаточно просто. Мощность определяется по бензиновому двигателю и не суммируется (если это не указано в паспорте) с электродвигателем.

Принимая данный факт во внимание можно самостоятельно провести примерные подсчёты того, с какой суммой вам потребуется расстаться для реализации своего налогового обязательства.

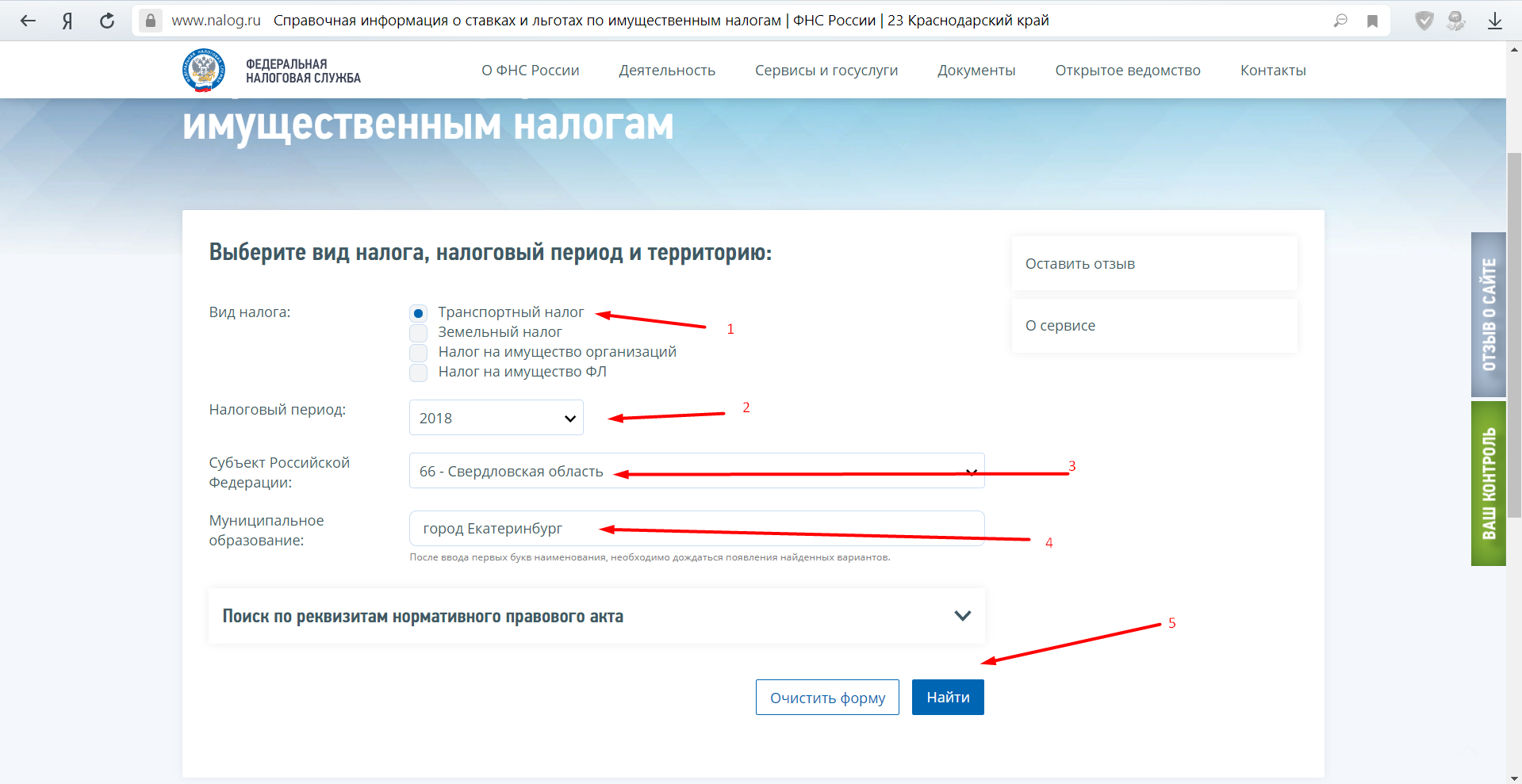

Для этого следует посетить официальный ресурс налоговой службы РФ https://www.nalog.ru/rn23/service/tax/ в разделе «Справочная информация о ставка и льготах по имущественным налогам».

Поисковый интерфейс справочной информации максимально прост, всё что требуется это:

- Выбрать «Вид налога» - «Транспортный»;

- Указать «Налоговый период» - «2018 год», так как в 2019 вы платите именно за предыдущий календарный год;

- Выбрать «Субъект Российской Федерации» - например «66 – Свердловская область»;

- Указать «Муниципальное образование» - например «Город Екатеринбург»;

- В завершение нажать на кнопку «Найти» и ознакомиться с представленными результатами.

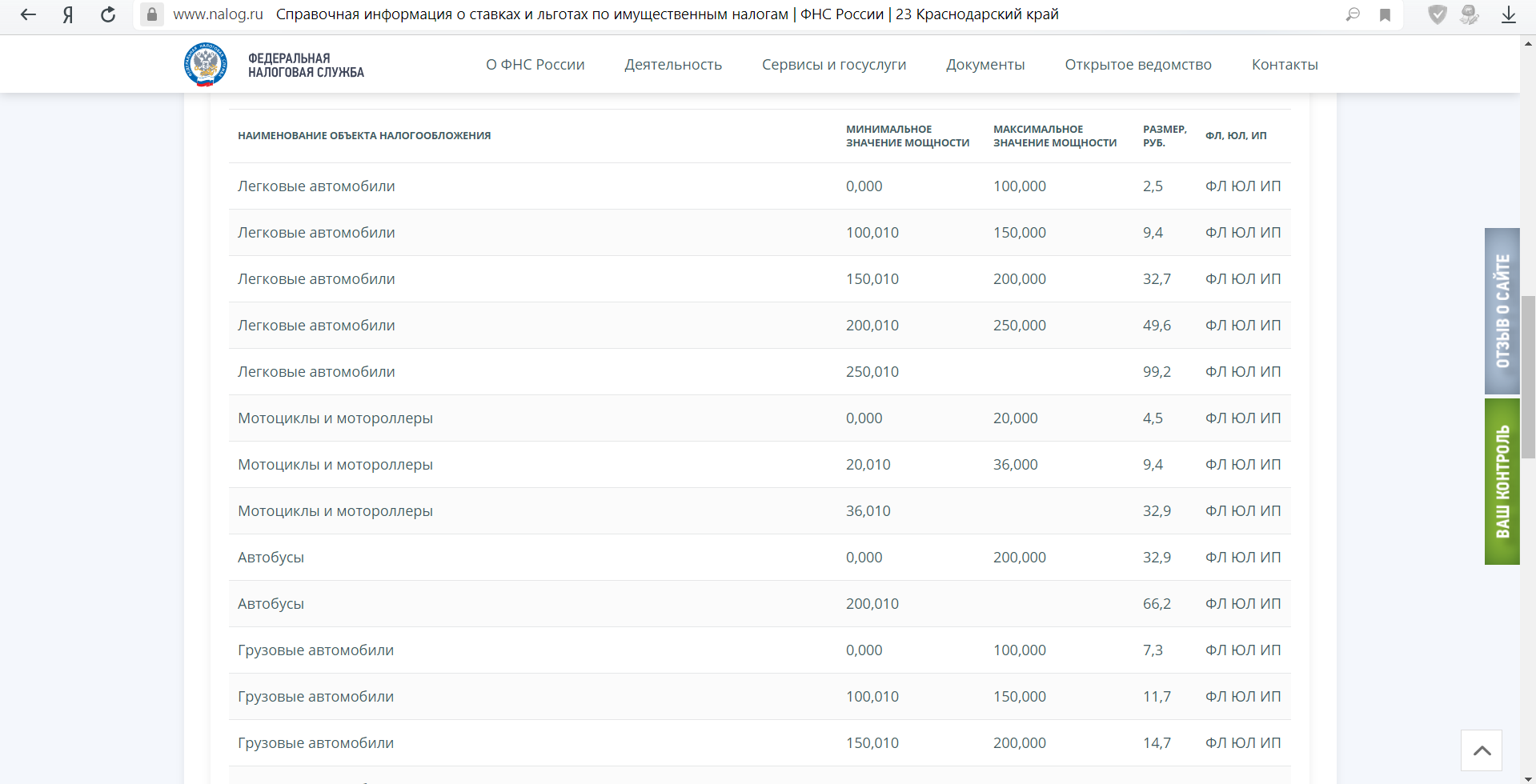

Как видно из примера, по Свердловской области установлены следующие тарифы на легковые автомобили:

| Наименование объекта налогообложения |

Минимальное значение мощности |

Максимальное значение мощности |

Размер, руб. |

ФЛ, ЮЛ, ИП |

| Легковые автомобили |

0,000 |

100,000 |

2,5 |

ФЛ ЮЛ ИП |

| Легковые автомобили |

100,010 |

150,000 |

9,4 |

|

| Легковые автомобили |

<150,010/td> |

200,000 |

32,7 |

ФЛ ЮЛ ИП |

| Легковые автомобили |

200,010 |

250,000 |

49,6 |

ФЛ ЮЛ ИП |

| Легковые автомобили |

250,010 |

- |

99,2 |

ФЛ ЮЛ ИП |

Останется произвести лишь небольшие математические расчёты для получения примерной картины того, что вам ожидать от скорого налогового уведомления о необходимости произвести оплату.

Формула для расчёта следующая: Налоговая база (мощность двигателя)* налоговую ставку (рублях).

Например, 150 (л/с) * 9,4 (ставка за 1 л/с) = 1410 рублей налог за 2018 календарный год на гибридный автомобиль с мощностью двигателя в 150 лошадиных сил.

Последнее, что стоит отметить. Как ожидается многими, есть вероятность, что до 2023 года будет отменён налог на владение гибридным автомобилем, дабы максимальным образом популяризировать переход на экологически чистый источник энергии. А сбудутся ли ожидания многих покажет только время.

Заключение

Итак, с учётом всего вышеизложенного можно сделать один вывод, что ключевым фактором при определении размера налогового обязательства (НДФЛ) является предоставление полного пакета документа, включая декларацию. Независимо от того, получили ли вы материальные дивиденды или нет, обращаться в налоговую инспекцию обязательно, иначе формулы расчёта будут исходить только из одной суммы, из суммы продажи!

И в качестве заключения следует привести сводную таблицу по всем сценариям и возможным действиям, которые были описаны выше:

| Основные условия |

Срок владения |

Есть ли подтверждающие документы |

Подачи декларации |

Возможность снижения |

Формула расчёта (условно) |

Сумма налога (условно) |

| Покупка 450.000 рублей, продажа 300.000 рублей |

Менее 3-х лет |

Нет |

Да |

Имущественный налоговый вычет |

(300000р (продажа) – 250000р (вычет))*0,13 |

6500 рублей |

| Покупка 450.000 рублей, продажа 300.000 рублей |

Менее 3-х лет |

Да |

Да |

Разница между доходом и расходом |

(300000р (продажа) – 450000р (покупка))*0,13 |

0 рублей |

| Покупка 300.000 рублей, продажа 450.000 рублей |

Менее 3-х лет |

Нет |

Да |

Имущественный налоговый вычет |

(450000р (продажа)-250000р (вычет))*0,13 |

26000 рублей |

| Покупка 300.000 рублей, продажа 450.000 рублей |

Менее 3-х лет |

Да |

Да |

Разница между доходом и расходом |

(450000р (продажа) – 300000р (покупка))*0,13 |

19500 рублей |

| Покупка 200.000 рублей, продажа 250.000 рублей |

Менее 3-х лет |

Да |

Да |

Имущественный налоговый вычет |

(250000р (продажа) – 250000р (вычет))*0,13 |

0 рублей |

| Купли-продажи С получением/без получения прибыли |

Более 3-х лет |

Да |

Да |

Статья 217 пункт 17.1 |

Не облагается |

Не облагается |